Алексей не считал себя транжирой. Он жил «как все»: зарплата — продукты, развлечения, покупки, отпуск раз в год. Иногда денег не хватало, но он относился к деньгам как к чему-то, что приходит само по себе. Пока приходит — значит, всё в порядке.

Зарплата программиста позволяла многое: новый телефон, частые доставки еды, импульсивные онлайн-покупки, подписки «попробуй 7 дней бесплатно» (которые превращались в платные), такси вместо автобуса. Он был уверен: зачем думать о будущем, если настоящего хватает?

Сбережений у него было ровно ноль. Но Лёша не переживал — денег «вроде хватает». Так он думал, пока жизнь не решила проверить прочность его принципов.

Поворот, который никто не ждёт

Однажды компания, где он работал четыре года, объявила реструктуризацию. Кому-то повысили зарплату, кому-то расширили отдел, а Лёше выдали аккуратный конверт с благодарностью за работу и рекомендацией на LinkedIn.

Падение случилось за один день.

Доход исчез. Привычки — остались.

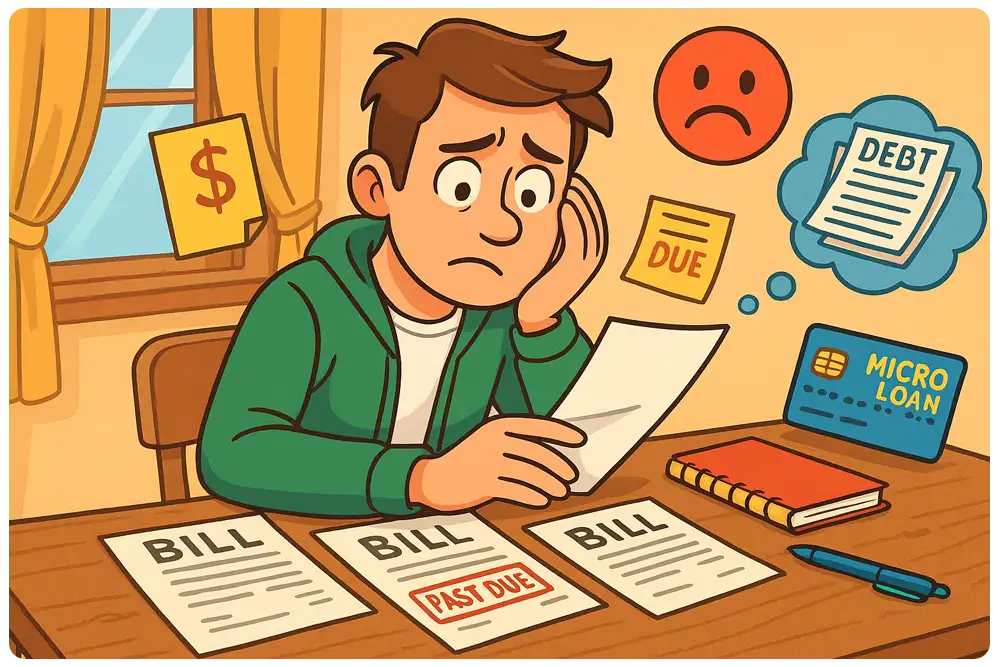

Через две недели он понял, что расходы не умеют ждать, когда ты вновь станешь успешным. Коммунальные счета пришли как всегда. Банковская подписка — как всегда. Интернет и мобильный — как всегда.

А денег — уже нет, как раньше.

Чтобы продержаться, Лёша оформил первый микрокредит — 350 BYN. Потом второй микрозайм на 290 BYN, чтобы закрыть первый и дожить до собеседования. Он сказал себе: это только временно, я быстро найду работу.

Но поиск работы затянулся. На реальные вакансии требовали опыт, на простые позиции — зарплату давали ниже прежней. Он брал подработки, но нерегулярно. Деньги приходили хаотично, как дождь в пустыне — иногда проливной, но не там, где нужно.

Через два месяца у него уже было три займа, проценты росли, как сорняки — не заметишь, пока не окажется густой заросли.

Внутри долговой ловушки

Однажды ночью Лёша сидел на кухне, перед ним — открытая куча писем от МФО. Суммы переплат казались нереальными.

Он взял блокнот и впервые за долгое время начал считать:

- Кофе «по пути» — ~140 BYN за месяц

- Подписки, которыми не пользуется — 4 сервиса на 9 BYN каждый

- Такси вместо автобуса — ещё ~85 BYN

- Питание вне дома — ~250 BYN

- Штрафы и проценты по займам — уже более 470 BYN

Он смотрел на эти цифры и впервые почувствовал стыд. Не за долги — за то, что не думал раньше. Микрокредит, который казался спасением, оказался камнем, тянущим вниз. А ведь он сам выбрал ступить на эту дорожку.

Всё, что он платил сейчас, он должен был заплатить вчера, когда у него ещё были деньги.

Он понял это только теперь.

Поворотный момент

На третий месяц без стабильной работы он нашёл вакансию. Зарплата — меньше прежней, но стабильно. Он принял, понимая, что путь назад не быстрый.

Лёша решил: я выйду из долгового круга.

Он составил таблицу расходов, вычеркнул всё лишнее. Продал ненужные гаджеты, отменил подписки, стал ходить пешком. Каждую неделю он откладывал хотя бы 10%, иногда 15%. Даже если было тяжело.

Месяцы шли.

Первый займ закрыт.

Потом второй.

Потом третий.

Вечером, когда он перевёл последний платёж, Лёша закрыл глаза — и впервые за долгое время почувствовал тишину внутри. Не от денег. От контроля над собой.

Что изменилось потом

Спустя год у него была финансовая подушка 1800 BYN, и он больше не брал микрокредиты. Он не был богатым, но он был спокойным — впервые в жизни.

Теперь, когда друзья говорили:

— Подумаешь, возьму займ, верну быстро…

Лёша улыбался и отвечал так:

Займ — это не деньги.

Это аванс твоего будущего.

Того, что ещё не наступило.

И если ты берёшь его сегодня — будь готов заплатить завтра больше.

Он не стал фанатичным экономистом. Он просто понял: сбережения — это не ограничение, а свобода.

И теперь каждый раз, когда он кладёт в копилку очередные BYN, он чувствует, что строит что-то важное — мост между собой сегодняшним и собой завтрашним.

Мост, который однажды спас ему жизнь и который он уже не собирается разрушать.